12Ӣ���Ƭ��������

�뵼�������ΪоƬ����ġ�������ʳ�����䴿��������ֱ�Ӿ������ɵ�·��������ɿ��ԡ���оƬ����Ĺ����У��뵼����ϰ�����������Ҫ�Ľ�ɫ�����ǵ�����ֱ��Ӱ�������ղ�Ʒ�����ܺ��ȶ��ԡ����������У����Ƭ��Ϊ�ؼ�����֮һ���������������г��ͼ�������Ȩ���ձ���Խ��ѧ���ձ� SUMCO��ʤ�ߣ����¹� Siltronic���������ȹ��ʳ�������ռ�ݡ���Щ��ҵ�ڰ뵼�����������������ļ����;��飬ӵ�����Ƚ��������豸���գ��Ӷ��ܹ���ȫ���г���ռ��������λ�����֮�£�������ҵ����һ������������Ȼ�ڽ�����ȡ����һ���Ľ�չ�����ڼ������г��������Դ��ڸ���״̬��

���µ����ݱ�����12Ӣ�磨300mm����Ƭ�г�Ŀǰ���ֳ����Եļ������ƣ��ձ�����Խ��ѧ��SUMCO���й�̨��Ļ���Բ���¹���Siltronic�Լ�������SK����������̹�ͬռ���˳���85%���г��ݶ�ر�����12Ӣ���Ƭ������Щ��˾�������ڵļ������ۺ��Ӵ�IJ��ܹ�ģ�������˾��Ե��г�������λ��������ο���ǣ���ǰ�������Ƭ�Ѿ������˴��ģ�������ƻ���������δ��������߹������ʣ��Ӷ����ٶ��ⲿ��Ӧ�̵��������ƶ����ڰ뵼���ҵ��������չ��

01

12Ӣ���Ƭ�������������г�����DZ��ǿ��

12Ӣ����Ƭ֮���Ա����г���ע����Ҫԭ���������ܹ������ؽ��������ɱ������Ź�Ƭ�ߴ������λоƬ������ɱ�������Ч̯������8Ӣ���6Ӣ���ƬΪ�����жԱȿ��Է��֣�8Ӣ���Ƭ����������6Ӣ��������Լ1.78������ֱ����ζ�ŵ��Ź�Ƭ���ܲ�����оƬ����������ӡ���Ϊ�ؼ����ǣ����ǵ���Ƭ��Եͨ������ƽ���Ȳ����ȱ���ʽϸߵ����⣬ʵ�ʵ���Ч����������Ҫ�����ڹ�Ƭ���м䲿�֣�����ߴ��Ƭ��ӵ�и������Ч�������Ӷ���һ������������Ч�ʺ���Դ�����ʡ�

�Ӳ�Ʒ�ṹ�ӽ����ӣ�12Ӣ����Ƭ���ɵ����г���������Ʒ�����������뵼�����������еõ��˹㷺Ӧ�ã�ռ�����г�����Ҫ�ݶ������ˣ�12Ӣ������Ƭ��12Ӣ��SOI����Ե���Ϲ裩Ƭ��300mm�˻�Ƭ�ȸ߶˲�Ʒ��Ҳƾ����Խ�����ܣ��ڶ�оƬ�������Ÿ���Ҫ��ļ��ɵ�·����������߶���оƬ����������ȷ��棬ռ����һϯ֮�أ������г����������ֳ���������̬�ơ�

�Ӳ�Ʒ�ṹ�ӽ����ӣ�12Ӣ����Ƭ���ɵ����г���������Ʒ�����������뵼�����������еõ��˹㷺Ӧ�ã�ռ�����г�����Ҫ�ݶ������ˣ�12Ӣ������Ƭ��12Ӣ��SOI����Ե���Ϲ裩Ƭ��300mm�˻�Ƭ�ȸ߶˲�Ʒ��Ҳƾ����Խ�����ܣ��ڶ�оƬ�������Ÿ���Ҫ��ļ��ɵ�·����������߶���оƬ����������ȷ��棬ռ����һϯ֮�أ������г����������ֳ���������̬�ơ�

������Ӧ������12Ӣ���Ƭ��������Դ���ֳ������Ķ�Ԫ�����������У��ڴ�оƬ��������������ˡ�����5G������ȫ���ռ����Ƽ���ķ��ٷ�չ���˹����ܣ�AI���������������죬�г����ڸ����ܴ洢оƬ��������������������Ǹߴ����ڴ棨HBM�����Ƚ��洢�����Ĺ㷺Ӧ�ã�ֱ��������12Ӣ���Ƭ�����Ŀ�����������оƬ������Ҳ���������ѷɫ�������ܼ��㣨HPC�������չ��AI��ģ�͵Ĺ㷺Ӧ�ã�������ƶ����Ƚ��Ƴ���оƬ�������������һ��������12Ӣ���Ƭ��Ӧ�ó�����������ˣ��߶�ר��оƬ������DZ��Ҳ�����ͷš����˴�ͳ���ڴ�����оƬ�⣬�������ֳ��ɱ�������У�FPGA����ר�ü��ɵ�·��ASIC����ͼ����оƬ��GPU/ISP����ͨ�ô�������CPU���ȸ߶�оƬ�����죬���߶�����12Ӣ���Ƭ����Щ���������Ϊ�����������Ҫ��Դ��Ϊ12Ӣ���Ƭ�г�ע�����µĻ�����

�������г�����Ԥ�⣬12Ӣ���Ƭ�г���ģ����2024���198.3����Ԫ����������2032���371����Ԫ����临���������ʴﵽ��������Ŀ��8.15%����һǿ����������ͷ��Ҫ�����ڸ����ܼ��㡢�˹����ܣ�AI�����Ƽ������������չ����Щ������Ƚ��뵼���������������ӣ�Ϊ��Ƭ�г�����չ�ṩ��ǿ��Ķ������ڸ����ܼ��㷽�棬�������ݴ������ļ��������ڸ�Ч�ܴ�����������Ҳ�ڷ���������AI�����Ĺ㷺Ӧ�ø��ǶԼ������������ǰ��δ�е���ս���Ӷ���ʹ���Ӳ���豸�ij������»�����

02

�������ҵ��ģ��ӯ���������

�����͵�ǰ�IJ��ܹ�ģ���ԣ��������ȵĹ�Ƭ��������12Ӣ���Ƭ���������Ѿ��ﵽ��ÿ��100��Ƭ���ϵIJ��ܣ����Ҷ�����һֱ�������ȶ��ij����������ҵ��Э��������Ч�ʾ��Ѵﵽ�൱�����ˮƽ�����֮�£�������ҵ��12Ӣ���Ƭ�����ϵIJ��ܹ�ģ���ȶ������нϴ�������ռ䡣

��ӯ��״�����棬������ͳ������й�ģЧӦ���������ƺͳ���Ĺ�Ӧ�������ۺ�ë���ʳ����ȶ���40%���ϣ�չ�ֳ�ǿ����ӯ�����������֮�£����ڵ�12Ӣ���Ƭ��ҵ����Դ����г���չ�Ͳ��������Σ���δ�γ��ȶ���ӯ��ģʽ��������ҵ���������ڿ���״̬��ӯ������������Ƚ�ˮƽ����������ࡣ�����г��ϵ�12Ӣ���Ƭ����2000����Ѳ�����ҵ���Σ�����������г������ͼ���������Ŀǰ��Ʒ�۸��ѽ�����Խϵ͵�ˮƽ����������ҵֱ��2018���Ժ�����ƶ�12Ӣ���Ƭ����ҵ�����̣��Ҳ�����Ҫ�������½������ߣ�ǰ��Ͷ��ɱ��߰��������������ڽϳ��������Ź����ܾ�����ָ���ģ�������ҵ�ڼ۸��������ž�ľ���ѹ����

���µIJ������ݽ�һ��֤ʵ����ҵ����״�����磬������2025���ϰ���ʵ����16.66��Ԫ��Ӫҵ���룬ͬ������14.18%��Ȼ��������������й�˾�ɶ��ľ�����ȴΪ-1.27��Ԫ��������ͬ�ڵĿ���Ϊ6685.64��Ԫ�������ҵ��2025���һ���ȵ�Ӫҵ������Ϊ8.02��Ԫ��ͬ������10.60%������ĸ���������������2.09��Ԫ����һ��ͬ�ڿ���1.98��Ԫ�����۷Ǿ�������Ǵﵽ��2.5��Ԫ�Ŀ�����һ��ͬ�ڿ���1.86��Ԫ�������⣬��Ӫ��������ֽ���������Ϊ-1.66��Ԫ���������ͬ�ڵ�-3.44��Ԫ���������ƣ�����Ȼ���ڸ�ֵ��

�ձ�����Խ��ѧ��SUMCO�ȹ�����ҵ��12Ӣ���Ƭ�߶��г���������7nm�������Ƴ̵Ĺ�Ƭ�Լ�SOI��Ƭ�����γ���¢�ϸ�֣�ƾ�������ʮ��ļ������������ƵĹ�Ӧ����ϵ���ȶ��Ŀͻ�������ϵ����Щ����ʹ�������ڶ�ʱ�������Ա���Խ������ӵ�������Ĺ�ģЧӦ��ӯ��������

03

����12Ӣ���Ƭ�������٣������������������

Ŀǰ�������Ƭ��ҵ�Դ��ڿ���״̬����Ҫԭ�����ڰ뵼���Ƭ��ҵ�����ʽ��ܼ��Ͳ�ҵ����ҪͶ�����ʽ���й̶��ʲ����裬�������ż����������豸���£��۾�ѹ��Ҳ�ϴ���ǰ���� 12 Ӣ���Ƭ�����ڼ��������Σ����һ���������ʽ���������Ӫ�ɱ������ȫ�� 12 Ӣ���Ƭ�г��Ŀ����������������ڹ�Ƭ��ҵ������֧�����г������˫�������£��Ӵ�Ͷ�����ȣ��ƽ��������š��������������ս����������ҵͨ�������ļ����з��������Ż�������С����ʳ��̵IJ�࣬��ȫ��뵼���ҵ���еĵ�λ����������

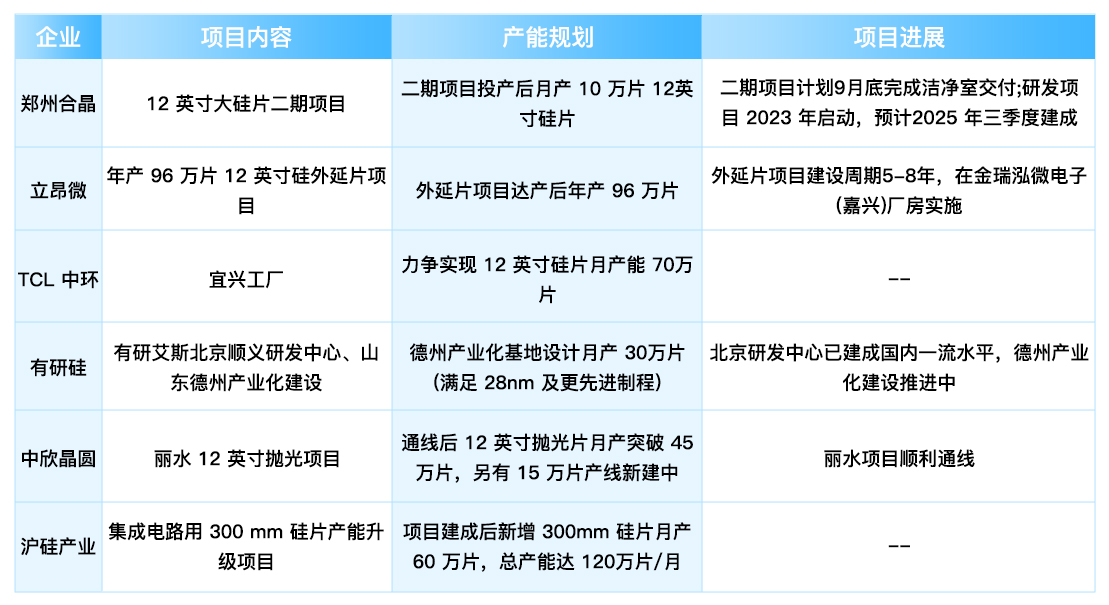

֣�ݺϾ�����߶˴�ߴ��Ƭ�����հ�

֣�ݺϾ���12Ӣ����Ƭ������Ŀ�����Ȳ��ƽ��У�Ŀǰ�����ڽྻ�ҽ���ĽΣ����ƻ���9�µ���ɲ�����ʹ�á���һ��Ŀ��Ͷ��ʹ�ã���ʹÿ�µ�12Ӣ���Ƭ�����ﵽ10��Ƭ���ⲻ������ҹ��ڸ߶˴�ߴ��Ƭ��������ļ����հף����ҽ���������ؼ��뵼����ϵĹ������ʡ��˾ٶ������ƹ��ڼ��ɵ�·��ҵ����˵�������ش������ƶ��ҹ��뵼���ҵ�������ɿط�չ��

�����������ϣ�2023�֣꣬�ݺϾ�������һ�����ս�������12Ӣ����Ƭ����ɳ��������з���Ŀ��Ԥ�����������������ʽ���ɲ�Ͷ����Ӫ��֣�ݺϾ��Ķ�����Ŀ��֣�ݺϾ����������˾����Ͷ�ʽ��裬�ù�˾������2017�꣬�ǿƴ������й�˾�Ϻ��Ͼ���ȫ���ӹ�˾��ע���ʱ��ߴ�21.2��Ԫ����Ϊ�������ȵİ뵼���Ƭ���̣�֣�ݺϾ���Ҫ������������Ƭ����ĵ�Ƭ������Ƭ�Ȳ�Ʒ���������з���12Ӣ����Ƭ�����Ƚ����㷺Ӧ�����ֻ����������ͨ�ŵȸ߶˿Ƽ�����

����������ز��֣������������

��Ϊ�뵼���Ƭ������ҵ֮һ������������ 12 Ӣ���Ƭ�������ȡ�ý�չ����һ�����ͻ�ƶ��ڹ�˾�ķ�չ������Ҫ���壬��Ϊ 12 Ӣ���Ƭ�ǵ�ǰ�뵼����ҵ��������Ʒ���㷺Ӧ���ڸ��ָ�����оƬ�����졣2025 �� 2 �£�������������Ϻ����¼�����ҵ������ίԱ��ǩ��Э�飬�ƻ�Ͷ�� 12.3 ��Ԫ���� ����� 96 ��Ƭ 12 Ӣ�������Ƭ��Ŀ������һ��Ŀ��ʵʩ����־������������������ģ����������ˮƽ������������Ҫ��һ����

����ĿԤ��ȫ�����ɴ�����γ���� 96 ��Ƭ 12 Ӣ�������Ƭ�������������⽫�������߹�˾��ȫ��뵼������г��ľ���������Ϊ�ͻ��ṩ���ȶ��������IJ�Ʒ��Ӧ����������Ԥ��Ϊ 5-8 �꣬���ʱ������Ȼ�ϳ��������ǵ���Ŀ�ĸ����Ժͼ����Ѷȣ����DZ�Ҫ�Һ����ġ������ʱ�������������Ͷ����Դ�����м����з����˲���������ȷ����Ŀ��˳�����к����յijɹ���

���⣬����Ŀ�����������չ��Ľ��������ӣ����ˣ�����˾������ʵʩ���ⲻ���ܹ��������������ʩ����Դ�����ͽ���ɱ������ܼӿ���Ŀ���ƽ��ٶȡ����������ӣ����ˣ�����˾��Ϊһ���ڰ뵼��������зḻ�������ҵ�������еļ��������Ŷӽ�Ϊ��Ŀ��ʵʩ�ṩ������֧�֡�

����2024����ĩ�����������ݻ����Ѿ��ɹ��������²�15��Ƭ12Ӣ����Ƭ�����ĵ�Ƭ���IJ��ܣ��Լ��²�10��Ƭ12Ӣ������Ƭ�IJ��ܡ����ڼ��˻��أ�����Ҳ�Ѿ�ʵ����12Ӣ����Ƭ�²�15��Ƭ�IJ���Ŀ�ꡣ

TCL �л����л����ȣ��۽� ��Power+IC���������߲���

TCL �л����л����ȣ���Ϊ���ڹ�Ƭ��ҵ�������ҵ֮һ��־�ڴ�� 12 Ӣ���Ƭ�²��� 70 ��Ƭ�ĺ�ΰĿ�꣬���ⲿ�ֲ��ܽ���Ҫ���������˹��������˹����� ��Power+IC�� ˫��Ʒ·��Ϊ��չ��λ�������ڴ����Ϊ 12 Ӣ���Ƭ���з����������ġ���һ�ٴ����ɽ�Ϊ���ڹ�Ƭ���ܵ�����ע��ǿ���������ṩ��ʵ������֧�š�

���й裺��������ǿ���в����֣��������ľ�����

���й�ͨ�����ʡ��з����ҵ�����֣��������� 12 Ӣ���Ƭ��������2024 �� 12 �� 30 �գ����й�ɶ����ͨ����ιɹ�˾���а�˹�����߹��������鰸����˾���������ʽ������а�˹���� 3.8 ��Ԫ�����ν�����ɺ����й轫�������а�˹ 28.11% �Ĺ�Ȩ����һ��ǿ�����ڰ뵼����������ս�Ե�λ��

���а�˹��ǰ��12Ӣ���Ƭ����Ϊÿ��10��Ƭ���������ʼƻ���˳����ɣ�����ܽ����������ÿ��15��Ƭ��������ˣ����а�˹���ڱ���˳���ɽ�����ݽ����˳�Զ���з����ҵ���֡��ڱ���˳�壬һ�����ڶ����12Ӣ���Ƭ�з������Ѱεض��𣻶���ɽ�����ݣ����ģ�IJ�ҵ���������������ݱ�ؽ����У���Ʋ��ܸߴ�ÿ��30��Ƭ���似��ˮƽ��������28������Ϊ�Ƚ����Ƴ�����ȫ�����Ƽ��ɵ�·��ҵ�����չ��

�����ҵ�����ʰ��ڽ��в�ҵ�������ӹ�˾ʵ��רҵ���ֹ�

�����ҵ�ƻ�Ͷ��Լ132��Ԫ�����조���ɵ�·��300 mm��Ƭ����������Ŀ������һ��Ŀ��Ϊ̫ԭ���Ϻ��������ֽ���ʵʩ�����ɺ���Ŀ�������в��ܻ����ϣ�ÿ������60��Ƭ300mm��Ƭ�IJ��ܣ�ʹ���ܲ��ܴﵽ120��Ƭ/�¡���һ���Ž�����������˾�ڰ뵼������г��ľ�����������ȫ���г��Ը�������Ƭ��������������

Ϊ������Ч�ʺ��ƶ������ɹ��Ŀ���ת���������ҵͨ�����Һ��ʻ�鹲ͬע�ʣ���һ�����˸����ع��ӹ�˾���ڶ����ӹ�˾���棬�Ϻ��N���ư뵼��Ƽ�����˾רע��300 mm��ĥ�������ߵĽ��裻���������ӹ�˾���棬�Ϻ��N��뵼��Ƽ�����˾��е���300 mm������������������з��Լ���Ӧ���������ߵĽ������������IJ���ʵ�����з����������ڵĸ�Чרҵ���ֹ���

��ǰ�����ڵ�12Ӣ���Ƭ��ҵ�ձ鴦�ڡ�Ͷ���ڡ������ڡ����������ڡ�������������ӵ�״̬�������Ų�Ʒ���������㡢�뵼����ҵ�����Բ�����Ӱ���Լ��߶˼���ƿ���Ķ�����ս�������������ҵ��ȣ��ڲ�ҵ��ģ������ˮƽ��ӯ�������ȷ�����Ȼ���������IJ�ࡣ

04

�еͶ�ͻ���������߶����������

Ŀǰ���ҹ���12���Ƭ����ȡ�����������еͶ˼���ͻ�ƣ����ֲ�Ʒ�ļ���ָ����������Ƚ�ˮƽ�ӹ졣

28nm ��оƬ��Ƭ������������ҵ��ʵ�� 28nm ��оƬ�ù�Ƭ����������һ�ش�ͻ�Ʊ�־���ҹ��ڰ뵼������������ǰ������һ��Ŀǰ����Ʒȱ���ܶ��ѽӽ���������ˮƽ������ζ�����ǵĹ�Ƭ�����ܹ�����ʾ�ͷ�������������ж��Ƴ�оƬ���������

12 Ӣ�� BCD ��Ƭ����ͻ�ƣ�������Բ�������겻иŬ���������з���12Ӣ�����BCD��Ƭ��Ʒ�ɹ�ʵ���˼����ϵ��ش��Ծ����Ʒ����������ҵ�Ƚ�ˮƽ����һԽ�ɾͣ�����ͨ���˹�����ͻ����Ͽ���֤�������Ȳ������ģ�����Σ�ǿ����˹�������һ�߿Ƽ�����Ŀհס�

�豸����Ϲ����������������й��ܾ����Ź���ָ������ǰ8Ӣ���Ƭ���豸�������Ȼȫ��ʵ���˹�����������12Ӣ��뵼���Ƭ������Լ70%���豸�Լ�70%��80%�IJ���Ҳ������˹���������������µIJ��֣�����������������Ȳ����١�Ԥ������ʵ����ȫ��������ʱ�佫�������̣����־���ҹ��뵼����������ɿ�������������̨�ס�

���ܵ�ǰ�ĸ߶��Ƴ̼���ȡ����������չ������ʵ�ʲ������Դ���һЩƿ������ؽ�������

7nm �����Ƴ̲�ࣺ7���������Ƴ̵Ĺ�Ƭ�����ѳ�Ϊһ�����Ұ뵼���ҵʵ������Ҫ���֡��ź����ǣ�������ҵ����һ�߶������ƽ���ȿ��ƺ�ȱ���ʹ����ϣ���������ȳ�������Դ������ԵIJ�ࡣ��Щ�����̰�ʹ������Ŀǰ������ȫ��������߶�оƬ���Ͽ�����

����豸����ҵ����Լ�����ܽ��������ڼ���豸����������ȡ����������ͻ�ƺͽ�չ�����ָ߶˼���豸�����������ڡ���һ����Ĵ��ڣ����������˹�����ز�ҵ���Ը�����������Ҳ��һ���̶���Ӱ���˼������µ��ٶȺ�Ч�ʡ����ͬʱ��������ʷԭ���������ڼ��������ʹ�ù����豸�Լ���Ӧ����ҵ����������ڵ�ǰ�ı��Խ��������֤�����У�������һ���ı��ݺ����ѡ������˹�����Ƭ����߶˹�Ӧ���ĸ����Ժ���ս�ԡ�

���Ƭ������ͻ�Ʊ�Ȼ����������ҵ���ķ�Ծ��Ŀǰ�����ڵ�12Ӣ���Ƭ��ҵ�������Ų�ҵ��Эͬ����ս�����ֹؼ����Ϻ��豸�����������ڣ��ⲻ�������������ɱ���Ҳ�����˹�����ҵ��ַ����䡰�����ơ���Ȼ���������ҵ�ڴ˷�����ȡ��������չ�����磬���Ӽ���������Ʒ�Ѿ�ͨ���˹���12Ӣ����Ƭ��ͷ��ҵ�����ߵIJ��ԣ���ʢ����Ҳ�������ڰ뵼�弯�ɵ�·װ������˾�ɹ�ʵ����8-12Ӣ��뵼����Ƭ�豸�Ĺ����������ҽ�һ����չ��оƬ������Ƚ���װ����

���й��ܾ����Ź���ָ�����ڹ�ȥ�ļ����У�8Ӣ���Ƭ��װ���Ͳ����ѻ���ʵ���˹�����������12Ӣ��뵼���Ƭ���������Լ�ٷ�֮��ʮ���豸�Լ��ٷ�֮�߰�ʮ�IJ���ʵ��������������Ԥ�Ʋ���֮�����Ǿ���ʵ��ȫ��Ĺ�����������Ŀǰ����һЩ����豸�������ڣ������ڵ��з���չѸ�٣�����������Щ�������⡣�ֽΣ��������ٵĸ�������ҵ�������⣬���ڳ�����������ϰ��ʹ�ù���ļ���豸�ͱ���������ⷽ������Ŭ���ϡ�

12Ӣ���Ƭ��Ϊ���ɵ�·��ҵ�Ĺؼ��������ϣ����ҹ��뵼���ҵ���İ�ȫ�������ɿ�������Ҫ�����Ϲ��Ҳ�ҵ�������÷�չս�ԡ�Ŀǰ������12Ӣ���Ƭ��ҵ������һ�����������١�����ͻ�ơ���ҵ��Эͬ���Ĺؼ�ʱ�ڡ��������ٹ��ʾ�����ѹ���Լ�����ƿ������������֧�֡��г��������ҵŬ���Ĺ�ͬ�ƶ��£��������ʺ;�����������������δ�������Ź��ڲ��ܵIJ����ͷš��߶˼�������ͻ���Լ���ҵ��Эͬ�ij�����ǿ������12Ӣ���Ƭ�������еͶ��г�ʵ��ȫ����������ڸ߶��г����ƹ���¢�ϣ�Ϊ�ҹ��뵼���ҵ�ĸ�������չ�춨��ʵ������